联系米乐m6苹果官网下载

座机:027-87580888

手机:18971233215

传真:027-87580883

邮箱:didareneng@163.com

地址: 武汉市洪山区鲁磨路388号中国地质大学校内(武汉)

产业技术研究

产业技术研究地热供暖项目可研中的经济评价案例分析-米乐m6苹果官网下载

文/邢 倩 李晓辉 袁英皓 韩雨豪 王子贤

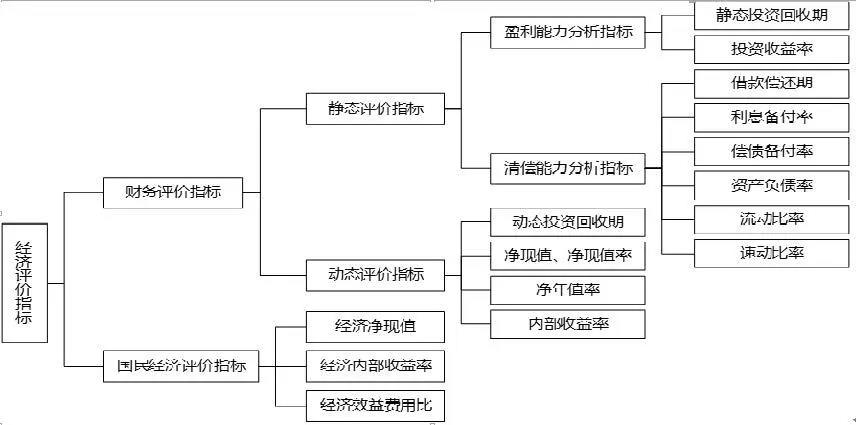

前言:经济评价是地热项目前期研究工作的重要内容,在技术方案的基础上,采用科学、规范的分析方法,对拟建地热供暖项目的财务可行性和经济合理性进行分析论证,做出全面的经济评价,为企业对地热开发项目科学决策提供依据。根据运营特点,结合新能源业务的发展要求,中国石化创立了《地热开发项目经济评价方法与参数》。以地热供暖项目关键参数和指标为基础,进一步细化和完善了地热能开发利用项目全生命周期内的各项成本指标计算方法与参数取值要求。

地热供暖项目经济评价方法与参数经济评价是地热项目前期研究工作的重要内容,在技术方案的基础上,采用科学、规范的分析方法,对拟建地热供暖项目的财务可行性和经济合理性进行分析论证,做出全面的经济评价,为企业对地热开发项目科学决策提供依据。根据运营特点,结合新能源业务的发展要求,中国石化创立了《地热开发项目经济评价方法与参数》。以地热供暖项目关键参数和指标为基础,进一步细化和完善了地热能开发利用项目全生命周期内的各项成本指标计算方法与参数取值要求。一般来说,在对地热项目进行成本效益分析时分为三个部分:初始投资、运行费用和经济收益。初始投资由固定资产投资和流动资产投资两个部分构成;运营费用按年计算,主要包括维持项目日常运行的各项费用;经济收益主要由营业收入、补贴收入和cdm收入构成,其中营业收入是地热项目最主要的收入来源,补贴收入需结合地热项目所在地的政策情况确定,cdm收入只有在项目申请成功时才有可能实现。在经济评价指标分析部分,通过评价项目的盈利能力、偿债能力和其他要素来分析项目的可行性。财务评价指标又根据对资金时间价值的考 量,分为静态和动态评价指标。在不确定性分析中,通常采用盈亏平衡分析和敏感性分析得到各种因素对项目的影响程度,投资者选取影响大、敏感性高的因素进行重点控制。地热供暖项目的经济评价案例分析y市地热资源有埋藏浅、储量大、水温高、水质优的特点,属孔隙型热储,是良好区域供暖热源。该市某房地产小区项目总建筑面积4.00×104m2,拟利用深层地热水作为热源,采用“板式换热器直供 热泵机组调峰”的方式为该小区建筑冬季供暖。经过测算,新建生产井地热水井口温度为60℃,地热井水量为70m3/h。评价原则首先,效益与费用计算范围的一致性原则;其次,静态分析与动态分析相结合,动态分析为主的原则;最后,基础数据确定中的稳妥性原则。

评价范围及方法范围:新建地热供暖热源系统;方法:按新建项目进行经济评价。评价基础数据计算期:项目建设期3年,运营期20年,计算期20年(建设期当年运营);基准收益率:8%;所得税税率按15%(高新技术企业可享受国家有关的税收优惠政策)计算;项目建设投资为30%自有资金,70%申请贷款。借款偿还期10年,等额还本,按年付息,5年以上长期贷款利率5.50%。收入、税金及附加项目营业收入主要为暖费收入和供暖工程配套费收入。 ①暖费收入:项目总供暖面积10.7×104m2,住宅采暖季暖费单价为19.80元/m2,商业建采暖季暖费单价为26.5元/m2。该小区为新

建小区,居民住宅综合收费率按照第1年100%(由开发商交纳)、第2年40%、第3年50%、第4年60%、第5年及以后65%计算;商业建筑收费率按照100%计算。②配套费收入:该小区收取贴费,居民住宅按照50元/m2收取,商业建筑按照93元/m2收取,配套费收入分5年分摊计入。税金及附加主营业务税金包括:增值税。销项税:民用供暖免征增值税,商业暖费、配套费增值税税率为9%。进项税:包括水、材料、电部分,其中水费增值税税率为9%,材料费、电费增值税税率为13%。附加税包括:城市维护建设税、教育费附加和地方教育费附加,分别按应交增值税的7%、3%、2%交纳。成本人工成本:运行时间为当年11月份中旬至次年3月份,配置运行班长1人(全年值班)、运行值班人员2人(4个月),年人工成本为6万元。材料成本及用水成本:材料费主要有工业用水、水处理用盐、树脂等。采暖

用户大部分为地板辐射采暖,按照供暖管网系统水容量的1%计算失水量,结合供暖管网容积,估算供暖系统年耗水量总计1387m3。软化水处理材料费3.0元/m3,年要材料费0.42万元。工业用水价格按6.44元/m3计算,以后年需水费0.89万元。动力成本:主要为电耗,结合运行工况及当地实际室外温度情况,计算全年最大耗电量57.11×104kw·h。电费单价均按0.44元/kw·h计取,项目最大动力成本为25.13万元/采暖季。维修成本:主要为站内设备保养维护、地热井维护及配套一级管网维护。新建设施维修费率第1~5年按照建设投资的0.5%测算,第6~10年按照的1%测算,第11~15年按照1.5%测算,第16~20年按照2%进行测算。期间费用:包括分摊管理费用、财务费用和营业成本。其中,分摊管理费用按照供暖收费的5%计算;财务费用按还款期年利息的平均数计算,按建设投资100%申请贷款,借款偿还期10年,等额还本,按年付息,5年以上长期贷款利率5.50%计算;营业成本按照供暖收入的1%计算。固定资产折旧:采用直线折旧法,地热井折旧年限为25年,残值率0%;井下装置折旧年限为5年,残值率0%;地热站换热设备、泵、自动化控制仪表、热泵机组、水处理装置、供热管网及集中控制装置折旧年限为10年,残值率3%;构筑物、变配电设备等其他设备折旧年限14年,残值率3%;其他费用、预备费、建设期利息折旧年限14年,残值率3%。总成本:经营成本=人工成本 材料成本 动力成本 维修成本 分摊管理费用 营业成本;总成本=经营成本 折旧费用 财务费用财务盈利能力分析:根据测算,不含碳收益项目税前静态投资回收期9.66年,税前财务irr为9.72%,税前财务npv88.47万元。项目税后静态投资回收

期10.68年,税后财务irr为8.17%,税后财务净现值8.80万元,考虑时间价值项目累计eva为487.84万元,投资利润率2.04%。盈 亏 平 衡 分 析 :在 项 目 达 到 正常的生 产能力后,通 过 分析 销量、成本 和 利 润 三 者 之 间 的 关 系,确 定 盈亏 平 衡 点 b e p。盈 亏 平 衡 供 暖 面 积bep(q)=7.71×104m2。盈亏平衡生产能力利用率bep(e)=72.25%。通过计算盈亏平衡点可以分析:当供暖面积达到7.71×104m2时,项目盈亏平衡;盈亏平衡时的生产能力利用率为72.25%,项目抗风险能力较强。敏感性分析:影响财务内部收益率的因素主要有暖费收入、建设投资、动力成本三个因素,各因素发生变化都会不同程度地影响财务内部收益率,如敏感性分析图看出,建设投资对于项目经济效益的影响最大,要尽量在保障供暖效果的基础上选择最优最节省投资的方案,严格控制工程建设投资。 暖费收入对于项目的经济效益影响次之。为了获得最大的经济效益,向政府争取最高的收费价格;其次在项目运行过程中,要制定完善的收费措施,保证收费率。动力成本对于项目经济效益的影响最小,要制定最优的运行方式,严格执行制定的运行方案,降低运行成本,争取最大化提高经济效益。此外,项目节能减排效果较好,相比于燃煤锅炉房集中供暖,每采暖季可节约标准煤673.91t,减排二氧化碳1657.83t,减排二氧化硫23.10t,减排氮氧化物5.44t。综合来看,该项目财务评价指标均大于相关基准要求,并且具有良好的节能减排效益,该项目可行。

(作者单位:邢倩 中国石化集团新星石油有限责任公司;李晓辉 袁英皓 韩雨豪 王子贤:中国地质大学(武汉)经济管理学院)

来源:中国中小企业,2020(04):99-100.中文期刊.

上一篇 > 贵州省地热资源特征及勘查开发探讨

下一篇 > 物探技术在地热井勘探中的应用探讨